Winkelmand

Nog geen producten

Checklists

Auto van de zaak en bijtelling

De auto van de zaak is al jaren een geliefde secundaire arbeidsvoorwaarde. In sommige sectoren is een auto van de zaak voor het merendeel van het personeel bijna een must, in andere sectoren is dit alleen weggelegd voor het hogere management. Gebruikt de werknemer de auto ook privé? Dan moet deze daar wel belasting over betalen, de zogenoemde bijtelling.

Ter beschikking stellen

Er is sprake van een auto van de zaak wanneer de werkgever een auto ter beschikking stelt aan de werknemer. Dit betekent dat de werkgever de aanschaf en gebruikskosten van de auto betaalt, zelf of via een leasemaatschappij, en dat de werknemer de auto kan gebruiken wanneer hij dat maar wil, niet alleen zakelijk, maar ook privé. Dat ziet de fiscus een vorm van loon in natura en daarom betaalt de werknemer met een auto van de zaak extra belasting: een percentage van de cataloguswaarde wordt jaarlijks bij het loon opgeteld en daarover is belasting verschuldigd.

Alleen zakelijk gebruik

Als de werknemer de auto alleen zakelijk gebruikt, en niet privé, is er geen voordeel voor de werknemer en hoeft hij ook geen bijtelling te betalen. Wel moet de werknemer verplicht een rittenregistratie bij te houden, waarin de werknemer kan aantonen jaarlijks niet meer dan 500 privé kilometers per jaar te rijden.

Basisgegevens

In de rittenregistratie moeten tenminste de volgende basisgegevens staan:

- merk van de auto

- type auto

- kenteken van de auto

- periode waarin de auto wordt gebruikt

Ritgegevens

Daarnaast moet per gereden rit worden bijgehouden:

- datum

- begin- en eindstand van de kilometerteller

- vertrek- en aankomstadres

- gereden route, als dit niet de meest gebruikelijke route is

- privérit of zakelijke rit

Bijzonderheden

Een rit van huis naar werk of omgekeerd moet ook worden geadministreerd, net als een rit van de zaak naar een afspraak en terug. Rijd je direct van huis naar een zakelijke afspraak en daarna naar werk, dan telt dat ook als twee ritten: van huis naar afspraak en van afspraak naar werk. Rij je tijdens een zakelijke rit een stukje om wegens privé-dingen, tel dan de omrij-kilometers als privé-kilometers.

Verklaring geen privégebruik

De bijtelling geldt niet als in het leasecontract, het arbeidsvoorwaardenreglement of de gebruikersovereenkomst expliciet is vastgelegd dat de werknemer niet privé gebruik mag maken van de auto, of als er een ‘Verklaring geen privégebruik’ is. In al deze gevallen hoeft de werkgever geen bijtelling te hanteren en is de werkgever niet meer aansprakelijk voor boetes bij een eventuele overschrijding van de 500 kilometergrens of een niet-sluitende rittenadministratie.

Werknemers kunnen alleen zelf de Verklaring geen privégebruik aanvragen en invullen. Wil de werknemer dit niet? Pas dan gewoon de bijtelling toe. De werknemer kan dan later bij zijn belastingaangifte de te veel betaalde belasting zelf terugvragen en het bewijs overhandigen aan de Belastingdienst. Zo loopt u geen risico op naheffingen en boetes.

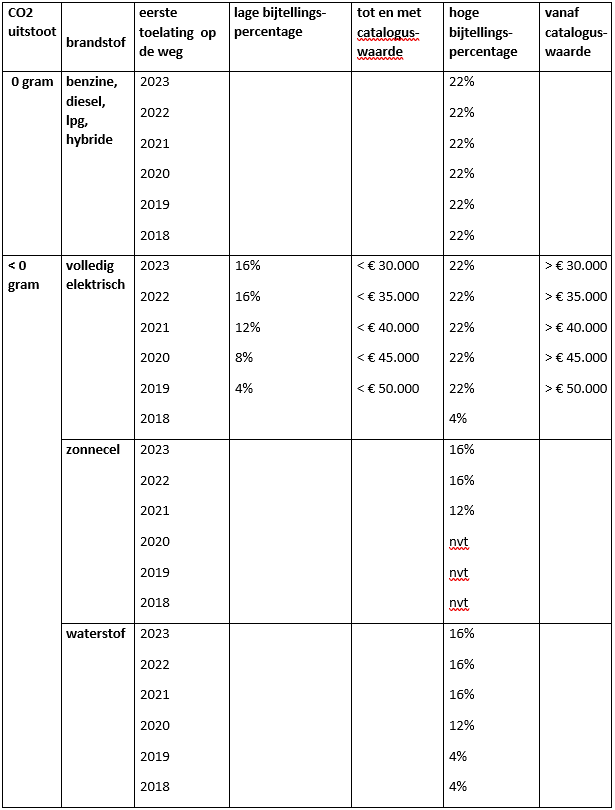

Bijtelling

De bijtelling (percentage x cataloguswaarde) wordt opgeteld bij het belastbaar loon van de werknemer. De werkgever draagt de loonbelasting, een voorheffing van de inkomstenbelasting, alvast af aan de fiscus. De bijtelling is afhankelijk van de waarde van de auto, de CO2-uitstoot en wanneer de auto voor het eerst op de weg is toegelaten. De datum van eerste toelating op de weg is, net als de cataloguswaarde, eenvoudig te controleren met de kentekencheck op de website van de RDW, de rijksdienst voor het wegverkeer.

Is de auto ouder dan 15 jaar, dan geldt er een veel lagere bijtelling: 35% van de waarde in het economisch verkeer.

De bijtellingspercentages en de grondslagen veranderen per jaar. Een lager bijtellingspercentage dan de 22% geldt maximaal vijf jaar vanaf het moment dat de auto voor het eerst op naam is gezet.

Eigen bijdrage

Een auto van de zaak is natuurlijk leuk en aardig, maar het kost de organisatie een hoop geld, of de auto nu gekocht of geleaset is. Het is daarom niet ongebruikelijk om werknemers met een auto van de zaak een eigen bijdrage te laten betalen, bijvoorbeeld voor het privégebruik. Ook kan het zijn dat de werknemer een duurdere auto neemt. Via de eigen bijdrage kan de werknemer dan betalen voor de meerprijs of extra accessoires.

Aftrekken van bijtelling

De eigen bijdrage is een maandelijks bedrag dat u inhoudt op het salaris van de werknemer. De eigen bijdrage kan in mindering worden gebracht op de bijtelling. De bijtelling staat immers voor het ‘loon in natura’. Als de werknemer zelf kosten heeft, neemt dit voordeel voor de werknemer af en dus ook de hoogte van de bijtelling.

Leg afspraken over de eigen bijdrage altijd vast, zodat hier later geen twijfel over kan ontstaan.

Regels over gebruik

Regels over gebruik van een auto van de zaak neemt je op in de gebruikersovereenkomst die elke werknemer met een auto van de zaak tekent. Allereerst staan hierin de afspraken over privégebruik. Mag de werknemer de auto privé gebruiken? Vermeld dan uitgebreid de fiscale consequenties. Is het de bedoeling dat de auto ook gebruikt mag worden door andere collega’s, legt dit dan ook vast, zodat hier later geen onenigheid over kan ontstaan.

Vergeet niet in de gebruikersovereenkomst te zetten wie er opdraait voor de bijkomende kosten: brandstof, parkeerkosten, boetes, kosten van onderhoud en schade.